Las reglas de localización de IVA en el transporte es uno de los temas con mayores sombras en el sector. Lo abordamos…

Antecedentes

Son muchas las dudas que surgen en cuanto a la realización del hecho imponible en el IVA.

La normativa es compleja debido a la variedad de situaciones con las que nos podemos encontrar en el sector del transporte.

Cuestiones de fondo

En primer lugar debemos distinguir entre el transporte de pasajeros y el de mercancías ya que se regulan de forma diferente.

- Transporte de pasajeros, cuando se trata de transporte terrestre, se localizan siempre en el territorio de aplicación, por la parte del trayecto que discurre por dicho territorio, con independencia de si el destinatario es empresario, profesional o particular.

En este sentido debemos tener en cuenta, cuando parte del trayecto transcurra por diferentes países debemos de liquidar el IVA en cada país por el que transcurra el trayecto.

En el caso de Transporte de pasajeros y sus equipajes por vía marítima o aérea con destino o procedencia de un puerto o aeropuerto situado fuera del Territorio de aplicación del Impuesto, estaría exento de IVA. (art 22.trece Ley IVA)

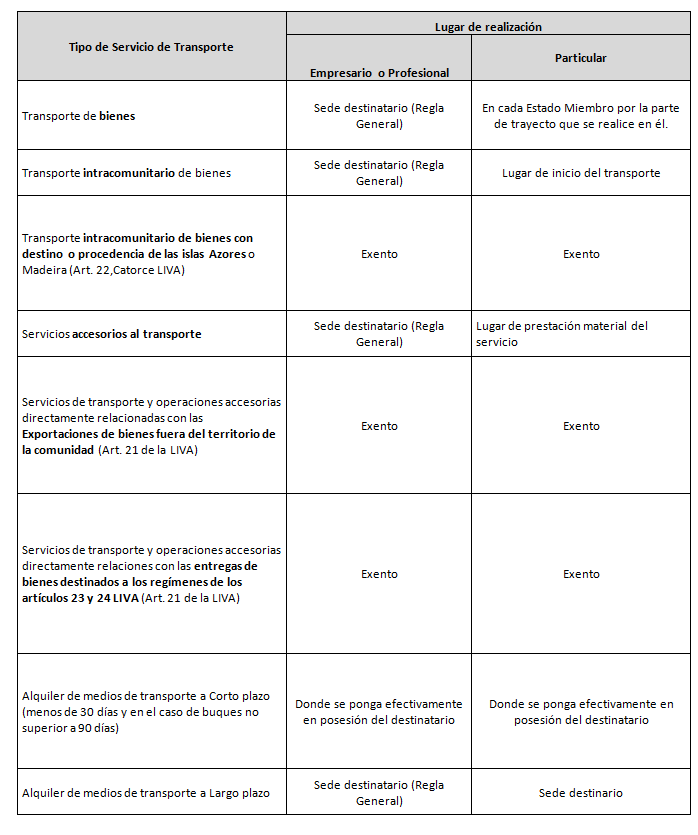

- Transporte de mercancías, en este caso a su vez debemos distinguir varios supuestos y dentro de cada supuesto si el destinatario es empresario/profesional o particular.

Hemos realizado el siguiente cuadro resumen para saber en cada caso el lugar de realización del hecho imponible en el IVA.