¿Qué es el Modelo 202? ¿A qué nos referimos con los pagos fraccionados? ¿Es el aplazamiento del Impuesto de Sociedades? ¿Se trata de los mismos modelos?

Son muchas las cuestiones y dudas que surgen a la pequeña empresa, referentes a este concepto tributario. Para poder entender este Modelo y esclarecer los problemas que se plantean, vamos a dar unas pequeñas pinceladas del mismo.

¿Qué es el Modelo 202?

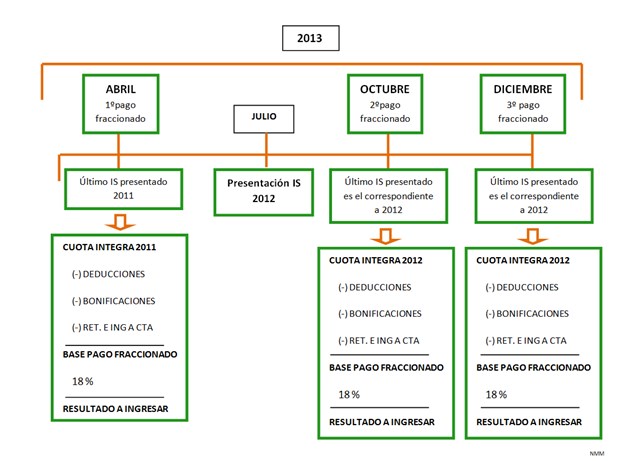

Aquellas empresas que hayan obtenido beneficios en el Impuesto de Sociedades, deberán presentar este modelo. Consta de tres pagos a cuenta, es decir, tres presentaciones telemáticas a realizar: en abril, octubre y diciembre.

Hacienda ha exigido este modelo, para que aquellas empresas que obtengan resultados positivos y tengan que pagar por el Impuesto de Sociedades, vayan realizando pagos a cuenta para que luego en Julio del año siguiente (en la presentación del Modelo 200), no se pague una cantidad muy elevada de golpe. Aunque realmente el verdadero fin de los pagos fraccionados es financiar al Estado.

Por ejemplo: En julio de 2012 la empresa Z, S.L. presenta el IS del año 2011, donde ha obtenido beneficios, por lo que ha tenido que presentar en octubre (2012), diciembre (2012) y abril (2013) el Modelo 202, Pagos fraccionados del Impuesto de Sociedades. A la hora de calcular el Impuesto de Sociedades correspondiente al año 2012 (julio 2013), una vez calculado, se le restarán los pagos fraccionados realizados en octubre (2012) y diciembre (2012). En el caso de haber pagado de más, se devolvería la diferencia y en el caso de faltar algo por pagar, se pagaría el importe restante.

¿Cómo se calcula?

Existen dos modalidades a la hora de calcular los pagos fraccionados del Impuesto de Sociedades:

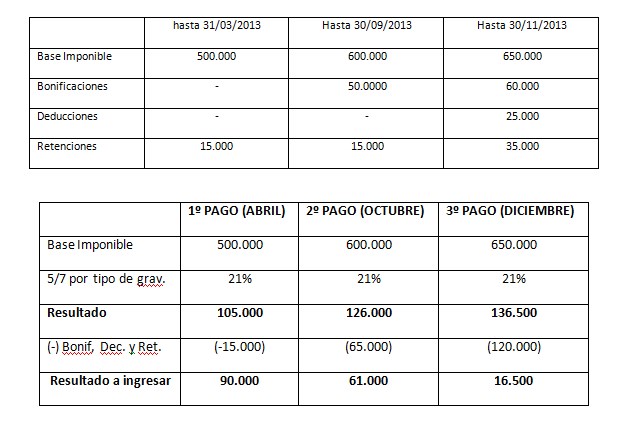

Se partirá de la cuota íntegra del último Impuesto de Sociedades presentado, restando las deducciones, bonificaciones y retenciones e ingresos a cuenta. Sobre ese importe se aplicará un 18% y la cantidad resultante es la que tendríamos que pagar en cada pago fraccionado. (Art. 45.2. LIS). Vamos a verlo a modo esquemático que resulta más intuitivo: