Dentro de la fiscalidad del transporte de mercancías por carretera, se encuentra el Impuesto sobre Actividades Económicas, un tributo local que grava el ejercicio de actividades en territorio nacional.

Se trata un Impuesto con cierta dificultad para el cálculo de la cuota, por ello en el presente artículo venimos a indicar todo lo que hay que tener en cuenta para el cálculo de la cuota de este epígrafe.

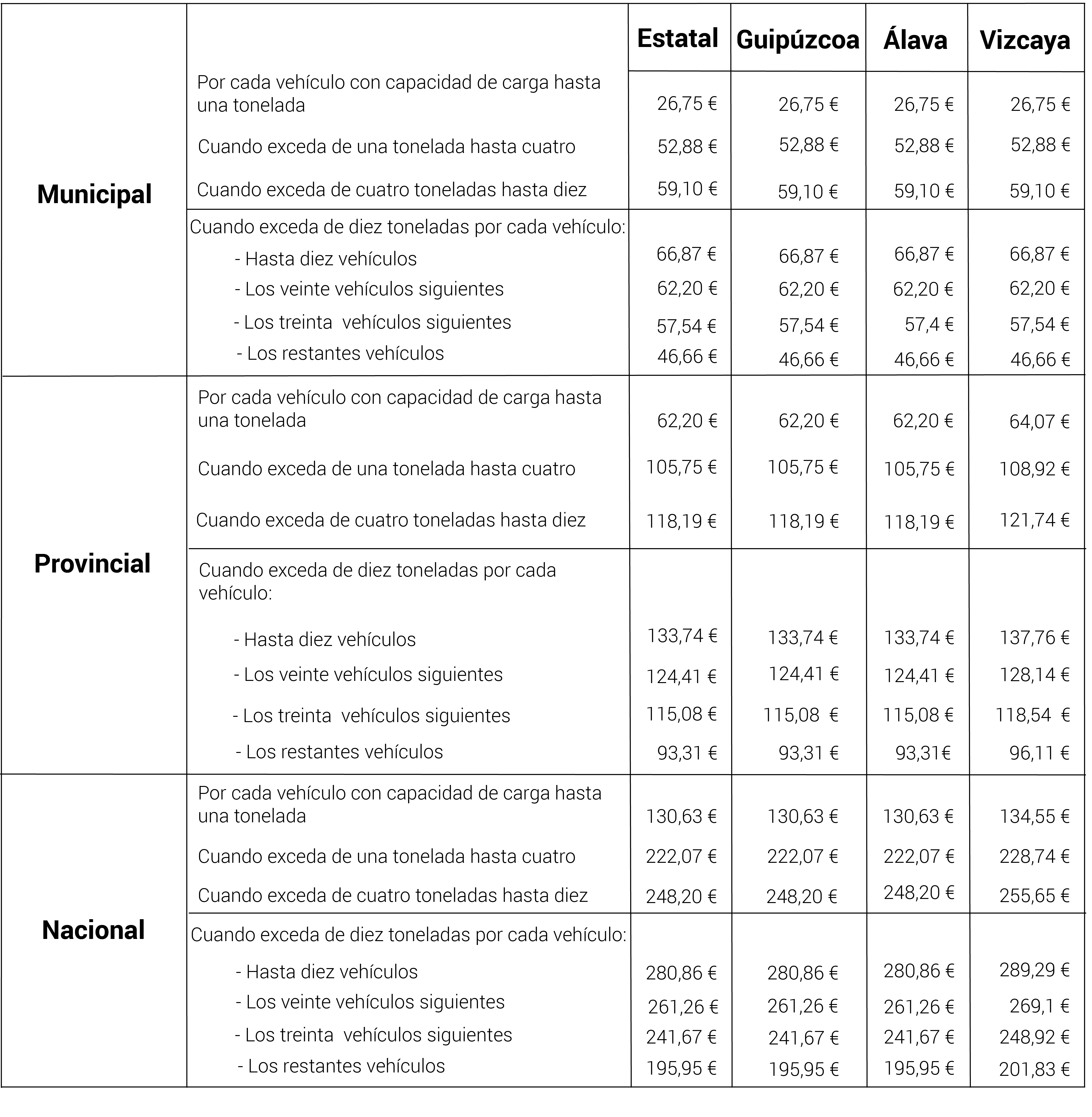

Para el cálculo de la cuota de tarifa, además debemos tener en cuenta el elemento de superficie del local, en el que se ejerce la actividad y el cálculo del mismo varía en función de la superficie del local y el nº de habitantes de la población.

A la cuota mínima se pueden aplicar diferentes coeficientes que incrementan la cuota a pagar:

Para el cálculo de la cuota de tarifa, además debemos tener en cuenta el elemento de superficie del local, en el que se ejerce la actividad y el cálculo del mismo varía en función de la superficie del local y el nº de habitantes de la población.

A la cuota mínima se pueden aplicar diferentes coeficientes que incrementan la cuota a pagar:

Cuestiones de fondo

El gravamen del IAE recae sobre las personas físicas o jurídicas que realicen cualquier tipo de actividad en territorio español, pero debemos tener en cuenta que estarán exentos:- Los sujetos pasivos que inicien el ejercicio de su actividad en territorio español, durante los dos primeros ejercicios.

- Las personas físicas.

- Los Sujetos pasivos del Impuesto de sociedades cuya cifra de negocios sea inferior a 1.000.000 euros.

Para el cálculo de la cuota de tarifa, además debemos tener en cuenta el elemento de superficie del local, en el que se ejerce la actividad y el cálculo del mismo varía en función de la superficie del local y el nº de habitantes de la población.

A la cuota mínima se pueden aplicar diferentes coeficientes que incrementan la cuota a pagar:

- Coeficiente de ponderación, viene determinado en función de la cifra de negocios del sujeto pasivo y oscila entre 1,29 y 1,31.

- Coeficiente de situación, este coeficiente únicamente es aplicable a la cuota mínima municipal. Los valores pueden oscilar entre un mínimo de 0,4 y un máximo de 3,8 %.

- Recargo provincial, puede establecerse voluntariamente por las Diputaciones Provinciales. La cuantía del recargo se determina aplicando un porcentaje único de valor máximo del 40%.

- Bonificaciones obligatorias:

- Ceuta y Melilla: bonificación del 50% de la cuota.

- Cooperativas: bonificación 95 % en la cuota tributaria y en el recargo provincial.

- Inicio de actividad profesional: bonificación del 50 % sobre la cuota tributaria de IAE y el recargo provincial durante los 5 años de actividad siguientes a la conclusión del segundo ejercicio de desarrollo de la misma.

- Bonificaciones potestativas (pueden establecerlas los Ayuntamientos):

- Inicio de cualquier actividad empresarial que tributen por cuota municipal: bonificación del 50 % durante los 5 años de actividad siguientes a la conclusión del segundo ejercicio de desarrollo de la misma.

- Por creación de empleo: bonificación de hasta un 50% de la cuota.

- Hasta un 50% de bonificación para aquellos sujetos pasivos que tienen una renta o un rendimiento de la actividad económica negativos o inferiores a la cantidad que determine la ordenanza fiscal.

¿Qué declaraciones se presentan por IAE?

Se presenta el modelo 840, en los siguientes supuestos y en el plazo que a continuación se detalla:- Declaración de alta:

- Por dejar de disfrutar de exención, durante el mes de diciembre inmediato anterior.

- Por inicio de actividad, en el transcurso de un mes desde el inicio de la misma.

- Declaración de variación, en el plazo de un mes a contar desde la fecha en que se produjo la circunstancia que motivó la variación. Se precisa presentar declaración de variación en los siguientes casos.

- Cuando se den alteraciones superiores al 20% de los elementos tributarios.

- Cuando se cambie de tipo de cuota (municipal, provincial o nacional).

- Cuando se deba aplicar o dejar de aplicar el contenido de alguna nota contenida en las tarifas del IAE.

- Cuando se produzca cualquier otra modificación sustancial.

- Declaración de baja:

- Por cesar en el ejercicio de la actividad, en el plazo de un mes desde el cese.

- Por pasar a disfrutar de la exención, en el mes de diciembre inmediato anterior.

Normativa aplicable

- Estatal: Real Decreto Legislativo 2/2004 de 5 de marzo.

- Álava: Norma Foral de Álava 4/1989

- Vizcaya: Norma Foral de Vizcaya 9/2005.

- Guipúzcoa: Norma Foral de Guipúzcoa 11/1989

CONCLUSIÓN

La fiscalidad del IAE es de gran complejidad ya que para el cálculo de la cuota afectan diferentes coeficientes y elementos tributarios, no solo a nivel estatal si no también en función de las ordenanzas municipales de cada Ayuntamiento, por ello es importante disponer de un asesoramiento personalizado para cada caso, siendo GM Consulting un despacho especializado en tributos locales.

Emilio García Benjamín

Director Área Legal