Antecedentes

La fusión por absorción es una de las reorganizaciones empresariales en la que una sociedad adquiere por sucesión universal el patrimonio de la sociedad absorbida. Así se aumenta, en su caso, el capital social o reservas de la sociedad absorbente en la cuantía que proceda.

A través de este artículo titulado ‘La fusión por absorción, aspectos legales’, vamos a destacar los aspectos contables más importantes. Los procesos de fusión conllevan una serie de ajustes en los libros diarios para cuya valoración tendremos que considerar distintas normas de registro y valoración conforme al Plan General de Contabilidad.

Cuestiones de fondo

En primer lugar vamos a partir de que la fusión se realiza entre dos sociedades independientes.

Conforme a la norma de registro y valoración 19ª del Plan General Contable, la aplicación del método de adquisición requiere:

- Identificar la empresa adquirente.

- Determinar la fecha de adquisición: Con carácter general, será la fecha en que se celebre la junta de accionistas de la empresa adquirida en que se apruebe la operación, salvo pronunciamiento expreso.

- Cuantificar el coste de la combinación de negocios: Suma de los valores razonables en la fecha de adquisición más, el valor razonable de cualquier contraprestación que deba registrarse como activo, pasivo o patrimonio neto según su naturaleza.

- Reconocer y valorar los activos adquiridos y pasivos asumidos.

- Determinar el importe del fondo de comercio o de la diferencia negativa. Si el coste de la combinación de negocios supera a la valoración de los activos y pasivos, la adquirente reconocerá un fondo de comercio por el exceso del coste. En caso contrario, se generará una diferencia negativa.

La empresa adquirente será aquella cuyos socios tengan la mayoría de derechos de voto o bien, que su valor razonable sea significativamente mayor.

Los activos y pasivos de la empresa adquirente mantendrán sus valores contables, reconociendo los valores razonables de la adquirida, incluyendo, como comentábamos anteriormente, en su caso, el fondo de comercio.

Ejemplo: La sociedad ALFA absorbe la sociedad BETA. La sociedad ALFA tiene un valor contable de activos y pasivos de 2.000€ y un valor razonable de 8.000€. En el caso de la sociedad BETA el valor contable asciende a 1.000€ y el razonable a 2.000€.

Tras la fusión, en el balance de la sociedad ALFA constarán:

Dentro de su ACTIVO: Los activos de la sociedad ALFA (2.000€) más los activos de la sociedad BETA (2.000€).

Dentro de su PASIVO: El capital social y reservas aumentará en 2.000€.

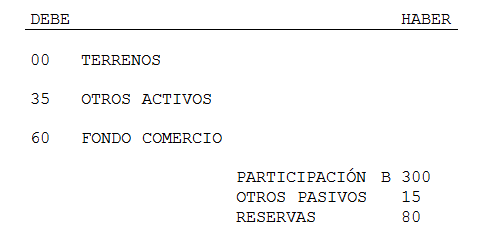

En el caso en que la fusión se produjese entre empresas de grupo en la que intervenga la empresa dominante y su dependiente, conforme a la norma de registro y valoración 21ª del Plan General Contable 21ª.2., los elementos patrimoniales adquiridos se valoran por el importe que corresponde a los mismos en las cuentas anuales consolidadas del grupo. La diferencia que pudiera ponerse de manifiesto en el registro contable, se registrará en una partida de reservas.

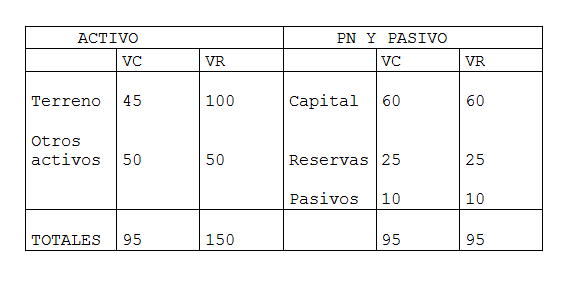

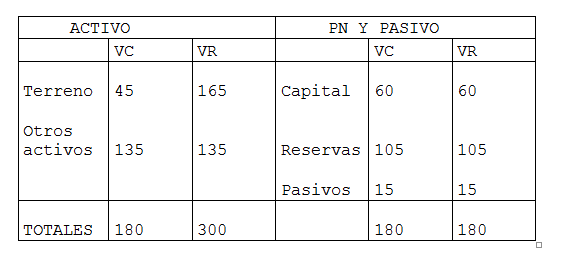

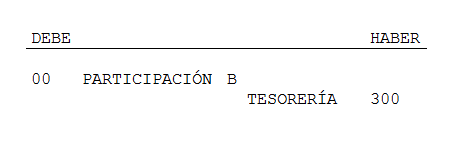

Ejemplo: La empresa ALFA (dominante) adquiere el 1/1/201X el 100% de la sociedad BETA (dependiente) por un importe de 300 u.m, y, posteriormente, a 31/12/201X+1, la sociedad ALFA absorbe la sociedad BETA.

Partimos de los siguientes valores contables y valores razonables:

Valor contable y valor razonable sociedad B A 01/01/201X