Tratamiento del IVA de importación

Definimos

importaciones como las entradas en el interior del país de un bien procedente de un país tercero, Canarias o Ceuta y Melilla.

Los bienes procedentes de estados que no sean miembros de la unión Europea deberán pasar por la aduana comunitaria, y en general, deberán ir acompañados de los siguientes documentos,

- Factura de importación (proveedor).

- Factura del agente de aduanas.

- DUA (Documento Único Administrativo).

La factura de importación es aquel documento de venta que nos expide un vendedor que no es nacional ni intracomunitario. Su característica principal es que la factura no tiene IVA, puesto que este impuesto se paga al estado a través de un transitario mediante un documento llamado DUA.

La factura del agente de aduanas, además de sus servicios y su correspondiente IVA,

incluye otros conceptos a pagar como el IVA de importación (documentado en el DUA)

y los derechos arancelarios que dependerán de la naturaleza del bien objeto de importación.

Algunos productos pueden estar sujetos a derechos adicionales, como las medidas antidumping, que son un conjunto de medidas de protección adoptadas para evitar que empresas extranjeras vendan a un precio inferior al del mercado interior.

El

DUA (Documento Único Administrativo), es un impreso que

ha de cumplimentarse ante la aduana para los intercambios de mercancías (importaciones y exportaciones) entre miembros comunitarios y terceros países. Desde el 1 de enero de 1.993, fecha de entrada en vigor del Mercado Único Europeo, se suprimió este documento para los intercambios intracomunitarios, aunque existen excepciones, como Canarias, Ceuta y Melilla.

Este documento, base para la declaración tributaria, es exigido ante las autoridades aduaneras para las operaciones de intercambio de mercancías, incluyéndose la cuota de

“IVA de importación”.

Operaciones a realizar

- Contabilización de la factura del proveedor extracomunitario.

- Contabilización de la factura del agente de aduanas.

- Incluir en el Libro de Registro de Facturas Recibidas, las facturas del agente de aduanas, y del DUA como factura del proveedor.

- Modelo 303, Autoliquidación del Impuesto sobre Valor Añadido: se acumulan las bases y cuotas deducibles por los servicios del agente de aduanas en las casillas correspondientes a operaciones interiores corrientes, y las bases y cuotas deducibles por IVA de importación, separando las correspondientes a bienes corrientes y a bienes de inversión, en las casillas de cuotas devengadas por importación.

- Modelo 340, Declaración informativa de operaciones incluidas en los libros registro: Incluir las facturas del agente de aduanas (sin IVA de importación ni tasas), y el DUA como equivalente a la factura del proveedor.

- Modelo 390, Declaración anual del IVA: se acumulan las bases y cuotas deducibles por servicios y las bases y cuotas deducibles por los bienes corrientes importados desglosando por los tres tipos, y la misma información relativa a bienes de inversión en las casillas correspondientes.

En las adquisiciones de bienes de países ajenos a la Unión Europea (este mismo procedimiento es aplicable a las compras realizadas a proveedores de Ceuta y Melilla o Canarias), la recaudación del IVA no puede ser igual que en el régimen general, ya que la Hacienda Pública no tiene capacidad para exigir el pago al empresario o profesional extranjero.

En este caso

la Hacienda Pública exige la declaración-liquidación y el pago del impuesto al comprador, es decir al importador.

En estos casos la declaración-liquidación del IVA se deberá hacer en el momento en que se liquidan los derechos arancelarios en propia aduana.

Ejemplo práctico

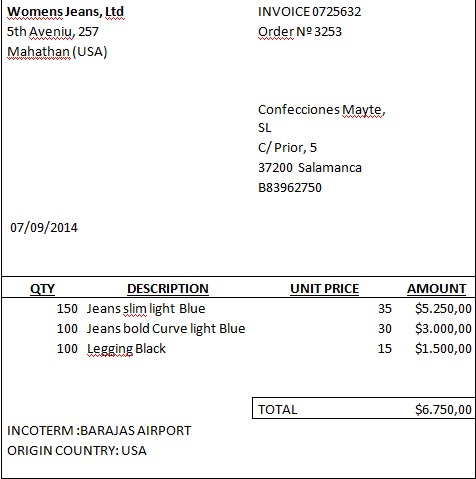

La empresa Confecciones Mayte, SL con domicilio en C/ Prior, 21 de Salamanca ha realizado un pedido de jeans a la empresa Womens Jeans, Ltd domiciliada en USA.

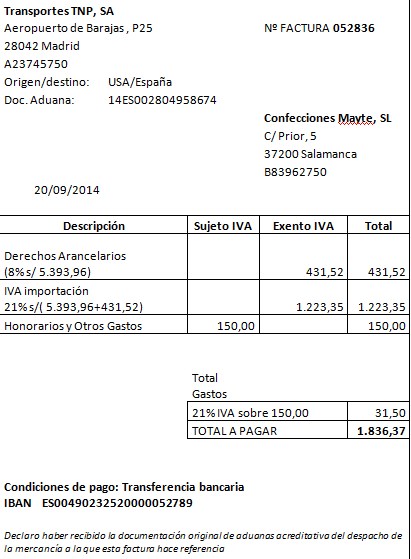

Al tratarse de un país fuera de la UE esta operación es considerada como una importación. El pago de la factura del proveedor se realiza al contado y los gastos de transporte hasta la aduana corren a cargo del proveedor. El 20 de septiembre de 2.014, nuestro agente de aduanas en Madrid-Barajas nos comunica la llegada de la mercancía. Procedemos a su retirada, tras abonar la factura correspondiente al IVA de importación, aranceles y gastos de gestión del agente de aduanas.

Factura del proveedor