Requisitos de la factura y la factura electrónica

Tabla de contenidos

Antes de enumerar todos los requisitos esenciales que debe llevar una factura es necesario determinar que una factura es un documento legal y que el reglamento establece como regla general en el artículo 2.1 que son objeto de facturación la totalidad de las entregas de bienes y prestaciones de servicios realizadas por empresarios y profesionales en el desarrollo de su actividad empresarial o profesional.

Existen dos tipos de facturas: simplificada y completa.

Tal y como establece la Agencia Tributaria, el contenido de la factura se determina en función de si se trata de una factura simplificada o completa, veamos:

Factura Simplificada

Debe contar con los siguientes campos:- Número y, en su caso, serie.

- La fecha de expedición.

- Fecha de operación si es distinta de la de expedición.

- N.I.F., nombre y apellidos, razón o denominación social del obligado a expedir factura.

- Identificación de los bienes entregados o servicios prestados.

- Tipo impositivo, y opcionalmente también la expresión “IVA incluido”.

- Contraprestación total.

- En las facturas rectificativas, la referencia a la factura rectificada.

- En su caso, si se producen las siguientes circunstancias:

-

- En operaciones exentas referencia a la normativa.

- La mención “facturación por el destinatario”.

- La mención “inversión del sujeto pasivo”.

- La mención “Régimen especial de Agencias de viajes”.

- La mención “Régimen especial de bienes usados”.

Factura Completa

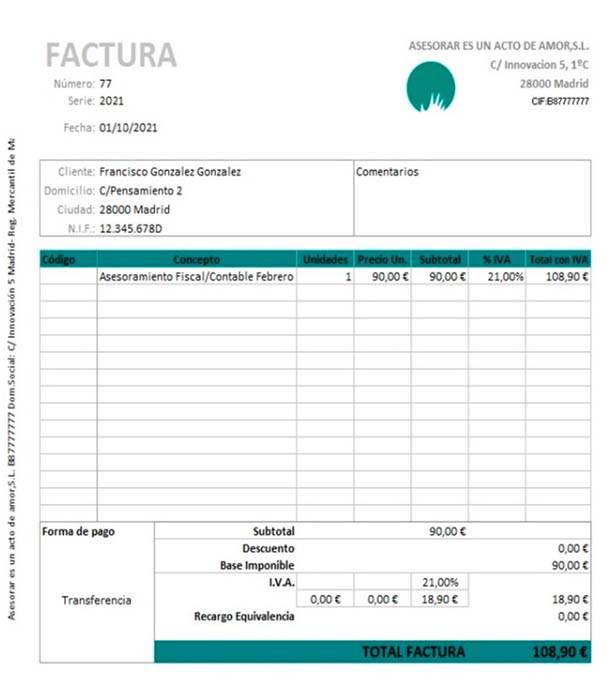

Tanto las facturas como sus copias deberán contener los siguientes datos tal y como se establece en el artículo 6 del reglamento de facturación, sin perjuicio de que se pueda incluir cualquier otro que se considere conveniente:- Número y, en su caso, serie.

El reglamento exige que la numeración de las facturas tendrá que ser correlativa dentro de cada serie.

El reglamento no precisa las razones que puedan determinar la utilización voluntaria de series específicas de facturación pero sí obliga a la creación de series en los siguientes supuestos obligatorios:

-

- Facturas expedidas por los destinatarios de las operaciones o por terceros.

- Facturas rectificativas.

- Facturas por adjudicaciones en procedimientos administrativos y judiciales de ejecución forzosa.

- Facturas de agencias de viajes.

- Cuando haya expedición conjunta de facturas completas y simplificadas, que deberán hacerse en series separadas.

- La fecha de expedición.

- Fecha en la que se hayan efectuado las operaciones o se hayan realizado los pagos anticipados, siempre que sea una fecha distinta a la de la expedición de la factura.

- Datos identificativos del expedidor y destinatario:

- Nombre y Apellidos en el caso de que se trate de una persona física.

- Razón o denominación social completa en el supuesto de que se trate de una persona jurídica.

- Número de identificación fiscal (NIF) atribuido por la Administración española, o en su caso, por la de otro Estado miembro de la Unión Europea con la que ha realizado la operación el obligado a expedir la factura.

- Domicilio.

- Descripción de las operaciones y base imponible: deberán consignarse todos los datos necesarios para poder determinar la base imponible y su importe, incluyendo el precio unitario sin impuesto, así como cualquier descuento o rebaja no incluido en el precio unitario.

- Tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones.

- La cuota tributaria que, en su caso, se repercuta, se deberá señalar por separado.

- Entregas de medios de transporte nuevos: Se deberá incluir las características del medio de transportes nuevo, la fecha de la primera puesta en servicio del medio de transporte, así como las distancias recorridas, u horas de navegación o vuelo realizadas hasta su entrega.

- Facturación por el destinatario. Si el adquiriente o destinatario de la operación expide la factura en lugar del proveedor o prestador, se hará constar la mención “facturación por el destinatario”.

- Inversión del sujeto pasivo. Cuando el sujeto pasivo del impuesto sea el adquiriente o destinatario de la operación, se hará constar la mención “inversión del sujeto pasivo”.

- Régimen especial de las agencias de viajes. En estas facturas se hará constar la mención “régimen especial de las agencias de viajes”.

- Régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección: se debe indicar “régimen especial de bienes usados/objetos de arte/ antigüedades y objetos de colección”.

- Régimen especial de criterio de caja: se debe hacer mención “régimen especial del criterio de caja”.

- Operaciones exentas o no sujetas a IVA: se deberá especificar la base legal en la que se fundamenta la exención o la no sujeción.

Facturas Electrónicas

Normas legales que rigen la facturación electrónica- Directiva 2010/45/UE, de 13 de julio de 2010, por la que se modifica la Directiva 2006/112/CE relativa al sistema común del Impuesto sobre el Valor Añadido, en lo que respecta a las normas de facturación.

- Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación.

- Orden EHA/962/2007 por la que se desarrollan determinadas disposiciones sobre facturación telemática y conservación electrónica de facturas, que mantiene su vigencia en cuanto no se oponga al Real Decreto 1619/2012 anterior.

- La autenticidad de su origen, es decir, la identidad del proveedor de los bienes o prestador de servicios facturas y la del emisor de la factura, en el caso de no ser el mismo.

- La integridad de su contenido, es decir, que el contenido de la factura no haya suido modificado.

- La legibilidad, esto es, que pueda ser leída por humanos.

- Sistema de intercambio electrónico de datos basada en el sistema de firma electrónica avanzada. Para ello necesitamos ser titular de un certificado electrónico de identificación en vigor y disponer de lo mecanismos de producción y de verificación de la firma admitidos por la AEAT.

- Sistema de intercambio electrónico de datos (EDI).

- Elementos y medios propuestos a tal fin por los interesados y autorizados por la Agencia Tributaria

Preguntas de Interés

¿Necesito la autorización de mi cliente para poder facturarle electrónicamente?

La aceptación, tal y como establece la Comisión Europea en su nota aclaratoria, podrá ser expresa o tácita. No obstante, la necesidad de que el destinatario disponga de los conocimientos y equipos necesarios para la recepción de la factura electrónica, precisa que esta aceptación expresa o tácita constituya un consentimiento informado, pues necesariamente aquel que estuviera recibiendo las facturas en papel deberá haber tenido que ser previamente informado por ese mismo medio por parte del expedidor, de que a partir de la fecha en que quede constancia de su aceptación, se procederá a la remisión de facturas en formato electrónico.

El consentimiento informado deberá precisar la forma en que una vez aceptado se procederá a recibir la factura electrónica, así como, la posibilidad de que el destinatario, que haya dado su consentimiento expreso o tácito pueda revocarlo y la forma en que podrá realizarse esa revocación.

En este sentido, no será suficiente el que el expedidor conozca o solicite una dirección electrónica del destinatario de la factura, o la mera información al mismo de la posibilidad de acceder y recepcionar su factura a través de un portal o buzón electrónico desde el que con conexión a internet pueda descargar o consultar la factura. Será necesaria la constancia expresa (por ejemplo, mediante la remisión expresa de la aceptación o, en su caso, de la no aceptación, de la factura electrónica) o tácita (por ejemplo, mediante la constatación de que el destinatario ha accedido a la página web o portal electrónico del expedidor en el que se ponen a su disposición la facturas electrónicas y no ha comunicado su rechazo a la recepción de las facturas electrónicas) de que el destinatario ha dado su consentimiento informado a la factura electrónica. Por último, deberá ser siempre posible la revocación de la aceptación y la comunicación de la misma, que podrá realizarse en papel o por medios electrónicos y preferentemente a través del medio en el que el destinatario viene recibiendo las facturas electrónicas.

Resolución Vinculante de Dirección General de Tributos, V2891-18 de 08 de Noviembre de 2018

¿En qué formato deben conservarse las facturas?

El destinatario debe conservar las facturas en el mismo formato y soporte original en el que éstas fueron remitidas. Salvo que opte por alguna de las formas de conversión autorizadas en los artículos 7 y 8 de la Orden EHA /962/2007. Así, si se han recibido facturas en papel, el destinatario podrá optar por convertirlas y conservarlas en formato electrónico siempre que lo haga de acuerdo con el Artículo 7 de la citada Orden. Conversión de papel a digital. Por otro lado, si se han recibido facturas en formato electrónico, el destinatario podrá optar por convertirlas y conservarlas en formato papel, siempre que lo haga de acuerdo con el Artículo 8 de la citada Orden. Conversión de digital a papel.

Resolución Vinculante de Dirección General de Tributos, V0002-21 de 04 de Enero de 2021

Recuerda que la factura no solo es un documento mercantil, sino que también es tu carta de presentación, parte de la imagen de tu negocio.

Mar Valdivieso

Asesora Contable

- Publicado el 4 de octubre de 2021

- Temas: Fiscal

- Etiquetas: factura, factura completa, factura electrónica, factura simplificada