Régimen de Bienes Usados

Tabla de contenidos

El Régimen Especial de Bienes Usados, tiene por objeto evitar la doble imposición que se produciría al aplicar el régimen general en las transmisiones de bienes usados.

A través de este artículo aclararemos la integración en la base imponible, y el ámbito de aplicación y precisiones en el caso de acogerse a dicho régimen, haciendo especial hincapié en la compraventa de vehículos usados.

Además, aclararemos fiscalidad en la transmisión de vehículos usados respecto al Impuesto sobre el Valor Añadido (IVA) y al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD).

Cuestiones de Fondo

El Régimen Especial de Bienes Usados (REBU en adelante), es un régimen voluntario aplicado a entregas efectuadas por revendedores de bienes usados, antigüedades, objetos de arte y de colección, siempre que estos revendedores actúen en nombre propio, hayan optado tributar por dicho régimen y se cumplan una serie de requisitos que enumeramos más adelante. Solamente procederá aplicarse en las siguientes operaciones:- Entregas de bienes efectuadas por revendedores, cuando dichos bienes hayan sido adquiridos en el territorio de la UE, a quienes no pudieron deducirse el IVA soportado en la adquisición del bien (particulares, empresarios o profesionales en régimen de franquicia, empresarios o profesionales mediante entrega exenta, revendedores que aplicases a sus entregas el régimen especial).

- Entregas de objetos de arte, antigüedades y objetos de colección que fueran importados por el propio revendedor.

Para dar más claridad, tenemos la definición y agrupación que la AEAT realiza de los bienes mencionados en el:

-

- Objetos de arte: “Cuadros, pinturas, dibujos, grabados, estampas, litografías, esculturas, estatuas, vaciados de esculturas, tapicerías, textiles, murales, cerámica, esmaltes sobre cobre, fotografías (deben cumplir determinados requisitos previstos en el artículo 136 LIVA).”

- Antigüedades: “Bienes muebles que tengan más de 100 años de antigüedad y no sean objetos de arte o de colección.”

- Objetos de colección: “Los artículos de filatelia y las colecciones y especímenes para colecciones de zoología, botánica, mineralogía o anatomía, o que tengan interés histórico, arqueológico, paleontológico, etnográfico o numismático.”

- Entregas de objetos de arte adquiridos a empresarios o profesionales en virtud de operaciones a las que haya sido de aplicación el tipo impositivo reducido del 10%.

Entregas de bienes usados

Dada la diversidad de las situaciones que nos podemos encontrar, vamos a entrar en detalle en lo que a las entregas de bienes usados se refiere. Concretamente podremos aplicar el REBU cuando hayan sido adquiridos:- A quien no tenga la condición de empresario o profesional.

- A quienes se lo entreguen en virtud de una operación exenta, ya sea interior o intracomunitaria, por haber sido utilizados por el transmitente en operaciones exentas sin derecho a deducción o bien por haber sido adquisiciones que no dieron derecho a deducir las cuotas soportadas.

- A otro revendedor que se lo entregue aplicando este mismo régimen.

- También puede aplicarse a bienes de inversión transmitidos en una operación intracomunitaria por quien se beneficie del régimen de franquicia en su Estado miembro de origen.

Determinación de la Base Imponible en la venta de vehículos usados bajo el REBU

La base imponible dentro del REBU, se calculará en función del margen de beneficio, por diferencia de bases, conforme a las siguientes modalidades:- Margen de beneficio de cada operación.

- Margen de beneficio global (sellos, billetes, monedas, soportes sonoros o de imagen, libros, revistas).

Precisiones relacionadas con la venta de vehículos acogidos al REBU

En el caso del cálculo de la base imponible en la venta de vehículos usados, se aplicará la modalidad de “Margen de beneficio de cada operación”, que se calcula por diferencia entre el precio de venta y el precio de compra, ambos IVA incluido. Más adelante ilustraremos su cálculo mediante un ejemplo.

Además, el precio de compra no debe incrementarse en el importe de reparaciones o repuestos que incorpore el revendedor. Sí se podrá deducir el IVA soportado al adquirir los materiales o repuestos cuyo coste no se haya tenido en cuenta para el cálculo del margen de beneficio de la operación.

En las adquisiciones de vehículos usados en otros estados miembros de la UE, el IEDMT (Impuesto Especial sobre Determinados Medios de Transporte) no se incluirá en el precio de la compra.

En el caso de los automóviles, si se desconociese el coste de adquisición, el margen de beneficio en la entrega será el 10% del precio de venta.

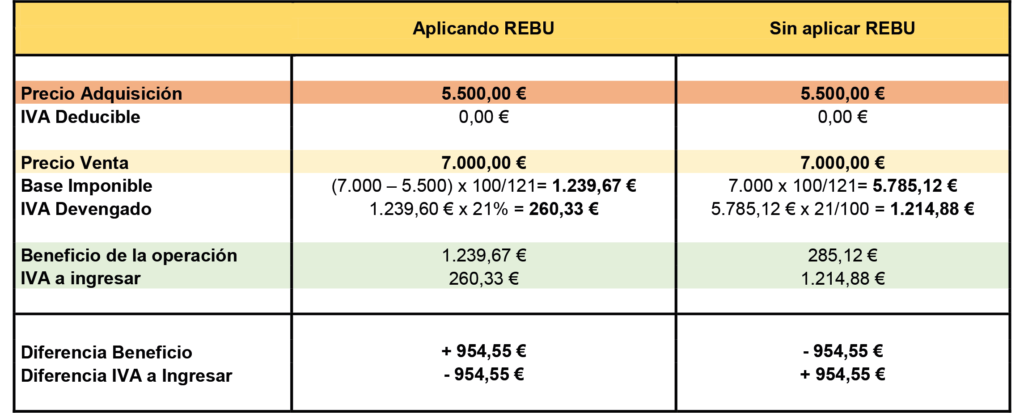

Ejemplo en la aplicación del REBU

A continuación mostramos un ejemplo donde vemos la diferencia en la tributación que supone vender un mismo bien optando por acogerse al REBU o tributando por el régimen general:

Imaginemos que un revendedor compra un vehículo a un particular por 5.500 euros (IVA residual incluido) y lo revende por 7.000 euros (IVA incluido).

Como podemos apreciar, la aplicación de este régimen resulta beneficiosa a todos aquellos sujetos revendedores que estén en situación de optar a él (siempre que se cumplan los requisitos antes señalados) reduciendo la carga impositiva y permitiéndoles obtener un mayor beneficio en la posterior venta de los mismos.

IVA vs ITP en la transmisión de vehículos usados

Previamente, hay que precisar el concepto de vehículo usado a efectos fiscales. Conforme al artículo 13. 2º. de la Ley 37/1992 de IVA, se considerará vehículo usado cuando su entrega se efectúe transcurridos seis meses a contar desde fecha de primera matriculación (definitiva o provisional en el interior de la Unión Europea) o bien, que el vehículo haya recorrido más de 6.000 kilómetros. Importante mencionar que, conforme al artículo 5.Uno.e) de la Ley 37/1992 de IVA, tendrá la consideración de empresario, quien realice a título ocasional entregas de medios de transporte nuevo (de ahí la importancia de aclarar previamente la consideración de vehículo usado a efectos fiscales). En el caso, por tanto, de la venta de vehículos nuevos, independientemente de la condición del vendedor, la operación estará sujeta a IVA. En el caso de que se trate de un vehículo usado, la operación podrá estar sujeta a IVA o a ITP. Para aclarar si la operación va a estar sujeta a IVA o a ITP, lo primero que tendremos que diferenciar es si el transmitente es un empresario, o bien se trata de un particular:

- Si se dedujo el IVA soportado, la operación estará sujeta y no exenta de IVA al tipo del 21%.

- Si no se dedujo el IVA soportado, la operación estará sujeta pero exenta de IVA.

(En los casos en los que se afecte a la actividad un porcentaje, y se dedujo la cuota soportada en función de ese porcentaje, la operación estará sujeta y no exenta de IVA al 21% en la parte proporcional).

- Dedicado a la venta de vehículos usados. Podrá aplicar bien el régimen general o bien, el Régimen Especial de Bienes Usados(REBU):

- Régimen general: Sujeta y no exenta de IVA al tipo del 21%.

- REBU: Sujeta a IVA conforme a las reglas de dicho régimen especial comentadas en puntos anteriores.

Vendedor particular

En el caso en que la venta del vehículo usado la realice un particular, la operación no va a estar sujeta a IVA, sino al ITP y AJD en la modalidad de Transmisiones Patrimoniales Onerosas.

El tipo aplicable, en el caso de que la Comunidad Autónoma no hubiese aprobado el tipo impositivo, se aplicará el 4% sobre el valor real del vehículo objeto de transmisión (valor a la fecha de otorgamiento del contrato de compra-venta). En cuanto al valor real del vehículo, el Ministerio de Economía y Hacienda para facilitar la determinación del mismo, publica mediante Orden Ministerial, los precios medios de ventas aplicables a efectos del ITP y AJD. La autoliquidación deberá realizarse mediante el modelo 620.

Un factor crucial a la hora de aplicar el REBU en operaciones de venta de vehículos usados, es tener absolutamente claro cuándo vamos a considerar que se cumplen los requisitos para que ese vehículo adquiera dicha calificación.

La problemática radica en que no siempre un vehículo va a tener la consideración de nuevo por el hecho de cumplir los requisitos de los 6.000 kilómetros o de los 6 meses. La DGT se ha pronunciado en numerosas ocasiones, en las que, incluso cumpliendo dichos requisitos, no resulta aplicable el REBU. Por ejemplo, en el caso de la venta de vehículos que tras ser utilizados para demostraciones, se transmiten a un tercero. O en los casos en los que se produce una transferencia del patrimonio empresarial al patrimonio personal, entre otros.

Obligaciones de Facturación

Otra característica especial que nos encontramos en este régimen, son las obligaciones a la hora de realizar la facturación. Ya que existen una serie de requisitos que deben aplicarse.

Concretamente, en las facturas expedidas por un revendedor sujeto pasivo por las entregas de bienes que realice y a las que aplique el REBU:- La cuota de IVA repercutida se entenderá comprendida en el precio final de la operación, de modo que no deberá consignarse forma separada.

- Además se deberá hacer mención de la aplicación del régimen especial.

- Para entregas de bienes destinadas a otros Estados miembros deberá hacerse constar en la factura la circunstancia de que las citadas operaciones han tributado con arreglo al régimen especial previsto en los artículos 312 a 315 de la Directiva IVA (con mención expresa de dicho artículo).

Por otro lado, en aquellas situaciones en las que el revendedor realice compras a personas que no tengan la condición de empresario o profesional, será el propio revendedor quien expida un documento que deberá ser firmado por el transmitente.

Conclusión

Tal y como hemos tratado de ilustrar, se trata de un régimen especial que en principio se muestra aparentemente sencillo en cuanto a forma de calcular la tributación, pero vemos que si profundizamos encontramos numerosos requisitos que pueden complicar la operativa, sobre todo cuando no se tiene un conocimiento profundo de la materia.

Es por ello que ante la dificultad que esto supone, y las obligaciones formales que conlleva la aplicación del régimen (libro registro específico, inventarios de existencias,…), desde GM Consulting recalcamos la importancia de contar con la ayuda de los profesionales adecuados.

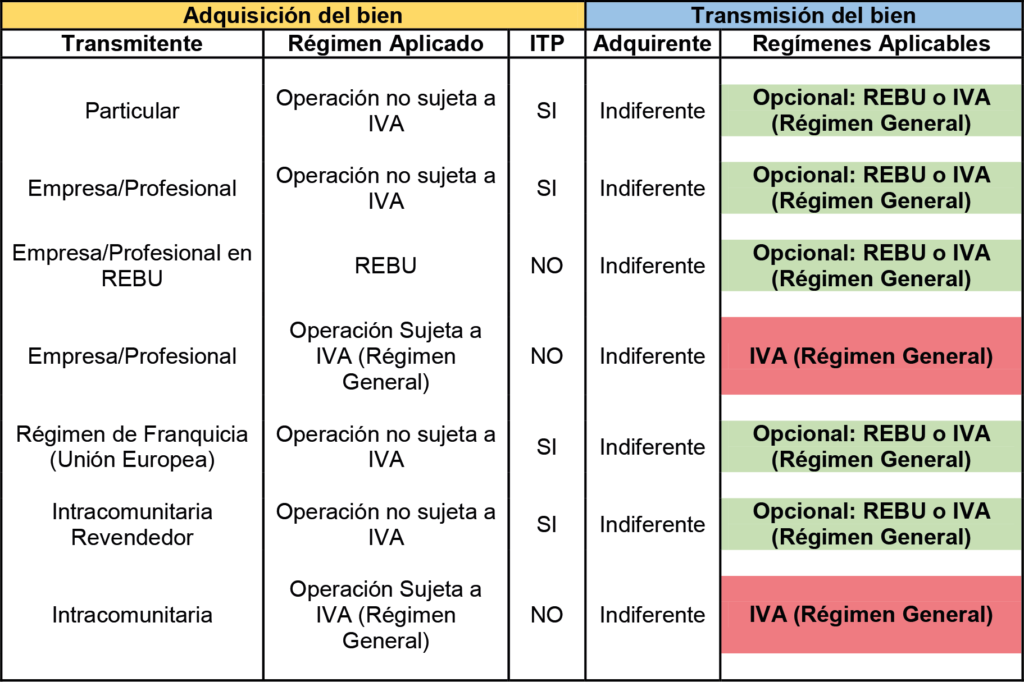

Resumen Aplicación REBU (Vehículos Usados)

A continuación enumeramos diferentes casos en los que un revendedor compra un vehículo para después venderlo de nuevo, donde veremos cómo adquiere a diferentes transmitentes para después indicar si puede o no puede aplicar el Régimen Especial en la siguiente transmisión.

* Empresarios o profesionales de otros Estados miembros que tributen en régimen de franquicia (este régimen no existe en la normativa española pero sí se aplica en otros Estados miembros a pequeñas empresas que cumplan determinados requisitos y, consiste en un régimen especial con exención del IVA sin derecho a la deducción de las cuotas soportadas).

Normativa Aplicable

- Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

- Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

- Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el Texto Refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

- Real Decreto 1624/1992, de 29 de diciembre, por el que se aprueba el Reglamento del Impuesto sobre el Valor Añadido.

- Consultas Vinculantes DGT:

- V1165/2012 de 29-05-2012.

- V2946-16 de 24-06-2016.

- V3636-16 de 01-09-2016.

- V10/2016 de 16-03-2016.

- V0300-20 de 07-02-2020.

- V1922-20 12-06-2020.

Israel Domínguez Royo

Consultor Contable

- Publicado el 8 de octubre de 2021

- Temas: Fiscal

- Etiquetas: Brexit, Intrastat, Mercado Único, Unión Europea