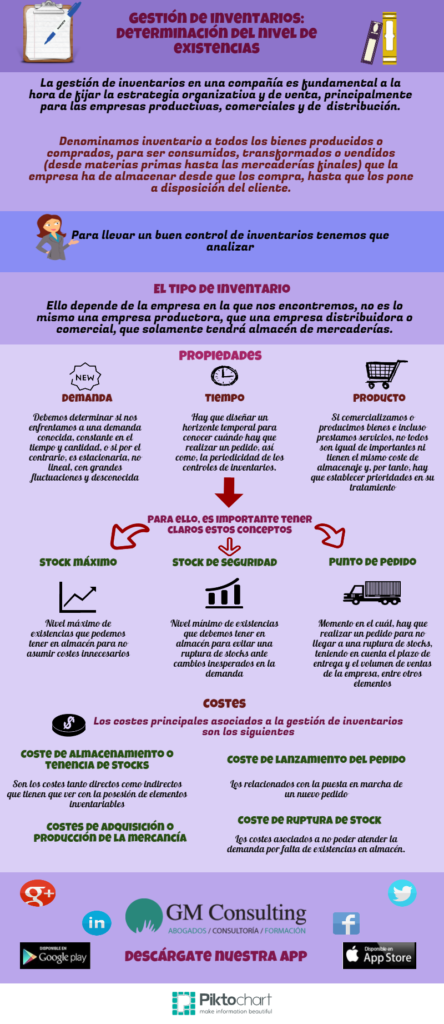

La gestión de inventarios en una compañía es fundamental a la hora de fijar la estrategia organizativa y de venta, principalmente para las empresas productivas, comerciales y de distribución. En cuanto a las empresas de servicios, aunque se trate de algo intangible, también es importante, que de alguna manera se puedan controlar y gestionar las herramientas y recursos disponibles, para hacer frente a su demanda ante grandes fluctuaciones.

Es un concepto muy ligado con el control de gestión y la contabilidad analítica o también denominada de costes. Se trata de mantener el nivel de stock necesario para asegurar la demanda al menor coste posible, que en el caso de productoras, se analizará por fases del proceso de fabricación y por tipo de producto, además de valorarlas correctamente por los métodos contables seleccionados (PMP, FIFO, etc).

Denominamos inventario a todos los bienes producidos o comprados, para ser consumidos, transformados o vendidos (desde materias primas hasta las mercaderías finales) que la empresa ha de almacenar desde que los compra, hasta que los pone a disposición del cliente.

Para llevar un buen control de inventarios tenemos que analizar:

El tipo de inventario

Ello depende de la empresa en la que nos encontremos, no es lo mismo una empresa productora, que una empresa distribuidora o comercial, que solamente tendrá almacén de mercaderías.