Supuesto de inversión de sujeto pasivo.Condición de Revendedor

Tabla de contenidos

(Artículo actualizado a 02/12/2021)

Cambios introducidos con la Reforma del IVA

La entrada en vigor de la Ley 28/2014 del Impuesto del Valor Añadido (LIVA), introdujo entre otros, cambios en el artículo 84.Uno.2º, incorporando la letra g), por la cual, desde el 1 de abril de 2015 serán sujetos pasivos del Impuesto los empresarios o profesionales revendedores por las entregas de los productos que se detallan a continuación, de las que sean destinatarios y cualquiera que sea el importe de la misma. De modo que, se considerará revendedor el empresario o profesional que se dedique con habitualidad a la reventa de los siguientes bienes:

- Teléfonos móviles.

- Consolas de videojuegos, ordenadores portátiles y tabletas digitales.

Hacienda lleva a cabo esta reforma e introduce este nuevo apartado, con la finalidad de que la condición de sujeto pasivo del IVA, se haga recaer en el destinatario de la operación, es decir, el consumidor final, en lugar del que lo vende, de este modo, se elimina el IVA soportado en todas las operaciones intermedias entre mayoristas y minoristas.

En qué consiste la Inversión del Sujeto Pasivo

Como hemos detallado anteriormente, con la entrada en vigor de la Ley 28/2014 del LIVA, desde el 1 de abril de 2015, las empresas o autónomos que adquieran móviles, consolas, ordenadores portátiles o tabletas para posteriormente venderlo a sus clientes, estarán en la obligación de comunicar a su proveedor, que la finalidad de dicha compra es la posterior venta de los mismos, y por lo cual, reúnen las condiciones necesarios para ser revendedores, de este modo, el proveedor, deberá emitir su factura de venta sin IVA.

Fiscalmente, el proveedor como hemos señalado, emitirá su factura sin IVA, y deberá declarar la cuantía de la venta como una Inversión de Sujeto Pasivo, mientras que el comprador, en este caso el empresario o profesional, recibirá dicha factura sin IVA, y deberá realizar la auto repercusión del impuesto en su correspondiente declaración de IVA.

Delimitación de la condición de Revendedor

En primer lugar debemos plantearnos una pregunta… ¿Quién es Revendedor? En este caso, Hacienda lo tiene claro y nos indica que tendrá la consideración de revendedor, el empresario o profesional que se dedique con habitualidad a la reventa de los bienes detallados anteriormente (teléfonos móviles y aparatos electrónicos). Por lo cual, deberemos aplicar la Inversión del Sujeto Pasivo cuando el destinatario sea:- Un empresario o profesional revendedor de estos bienes, cualquiera que sea el importe de la entrega.

- Un empresario o profesional distinto del anterior (no revendedor), siempre y cuando, el importe total de las entregas de dichos bienes efectuadas al mismo, y documentadas en la misma factura, exceda de 10.000,00 euros, excluido el IVA. Este límite, afectará al importe total de las entregas realizadas, en el caso de recibir más de una factura, y siempre que se pueda acreditar que se trata de una única operación y que el desglose se produjo con el único efecto de evitar la aplicación de la norma, afectará la condición de aplicación de la Inversión del Sujeto Pasivo.

- Que se está actuando en su condición de empresario o profesional.

- Que se está actuando como revendedor, debiendo acreditar dicha condición, mediante Certificado emitido por la AEAT.

Obligaciones Formales

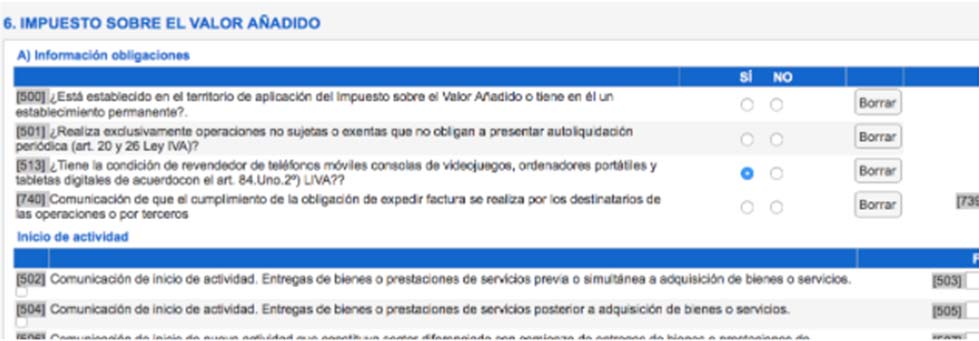

- Se deberá comunicar la condición de revendedor en la AEAT mediante la correspondiente presentación censal modelo 036, marcando la casilla 513. ¿Cuándo deberemos presentar dicho modelo? Al tiempo de comienzo de la actividad, o bien durante el mes de noviembre anterior al inicio del año natural en el que debe surtir efecto.

- Dicha comunicación será prorrogada para años consecutivos, siempre y cuando, no se produzca una baja en la condición de revendedor, en tal caso, se deberá presentar una nueva declaración censal modelo 036, comunicando la baja o la correspondiente modificación censal.

- Una vez tramitada el alta, mediante la Sede Electrónica de la Agencia Tributaria, el revendedor deberá expedir un Certificado que acredite tal circunstancia, el cual, deberá remitir al proveedor. La validez del Certificado será de un año natural desde la expedición del mismo.

Consecuencias prácticas

¿Qué sucede en la compra? Como hemos señalado a lo largo del artículo, cuando el empresario o profesional compre a un proveedor para proceder a revender la mercancía, el proveedor deberá emitir la factura sin IVA, previa identificación de la condición de revendedor y aportación del correspondiente certificado expedido por la AEAT. El empresario o profesional, deberá llevar a cabo la auto repercusión del impuesto en su correspondiente declaración de IVA. ¿Qué sucede en la venta? Diferenciaremos dos situaciones:- Venta a particulares / consumidor final: la venta llevará asociada la repercusión del IVA correspondiente.

- Venta a empresas o autónomos:

- En el caso de ser consumidor final o que no cumpla con la condición de revendedor, nuestra factura emitida deberá ir sujeta a IVA.

- En el caso de ser revendedor, nuestra factura deberá ir sin IVA, dicha factura deberá además ser emitida con una serie especial.

- Contemplaremos un tercer caso, y es que, el importe de nuestra factura exceda los 10.000,00€ de base imponible, en tal caso, independientemente de que nuestro profesional o empresario tenga a condición o no de revendedor, nuestra factura deberá de ir sin IVA y deberemos aplicar la Inversión del Sujeto Pasivo.

Efectos en la modalidad de recargo de equivalencia

Es probable que como empresario, te dediques a la venta al por menor a consumidores finales, y por ello, estés encuadrado en el régimen de Recargo de Equivalencia, por lo cual, no existe la obligación de liquidar IVA, por lo que no es posible que puedas declarar el IVA mediante la auto repercusión en el modelo 303. En este caso, la sociedad deberá darse de alta igualmente como revendedora, según los pasos comentados anteriormente, y será sujeto pasivo del IVA por la reventa de dichos productos, lo único, el impuesto deberá declararlo mediante la declaración-liquidación especial de carácter no periódico, modelo 309 – IVA. La presentación de esta declaración se realizará en los veinte primeros días naturales de los meses de abril, julio y octubre y la del último período de liquidación se realizará durante los treinta primeros días naturales del mes de enero del año siguiente. A continuación, indicamos dos resoluciones vinculantes de la DGT para poder ampliar y profundizar en esta casuística en la que el empresario o profesional se dedica al comercio electrónico al por menor:

Marina Padrino

Consultora Fiscal

- Publicado el 23 de junio de 2015

- Temas: Fiscal

- Etiquetas: Inversión del Sujeto Pasivo, IVA, Recargo de Equivalencia, reforma del IVA, revendedor, Sujeto Pasivo, supuesto de inversión